Mediante irregulares manejos contables se pretendió ocultar la verdadera situación financiera de la empresa mixta.

Por Maibort Petit

@maibortpetit

Un informe generado desde la Gerencia Funcional de Auditoría Interna EyP determinó una serie de irregularidades habidas en la Empresa Mixta Boquerón, donde se pretendió ocultar a través de la manipulación contable la verdadera situación financiera de dicha compañía.

La verdad que se quería ocultar era que Boquerón había experimentado un pronunciado incremento de los costos de producción entre 2014 y 2016, al tiempo en se disminuía progresivamente la producción petrolera.

Tal revelación forma parte de los hechos irregulares denunciados por el auditor Diego Nava Negrete, quien quiso alertar a cerca de los manejos poco claros que estaban teniendo lugar en el seno de las empresas mixtas.

Nava sostiene que comprobó diversos casos de corrupción que tuvieron lugar en Petróleos de Venezuela S.A. y, tras negarse a encubrirlos, fue víctima de la persecución por parte de grupos armados vinculados al régimen de Nicolás Maduro. Defender la verdad y oponerse a amparar las irregularidades que descubrió en las operaciones de la estatal petrolera lo convirtió en un perseguido y amenazado del oficialismo desde el año 2017, a tal extremo de tener que huir junto a su familia fuera de Venezuela —acusado de “traidor a la patria”— para preservar sus vidas[1].

El informe

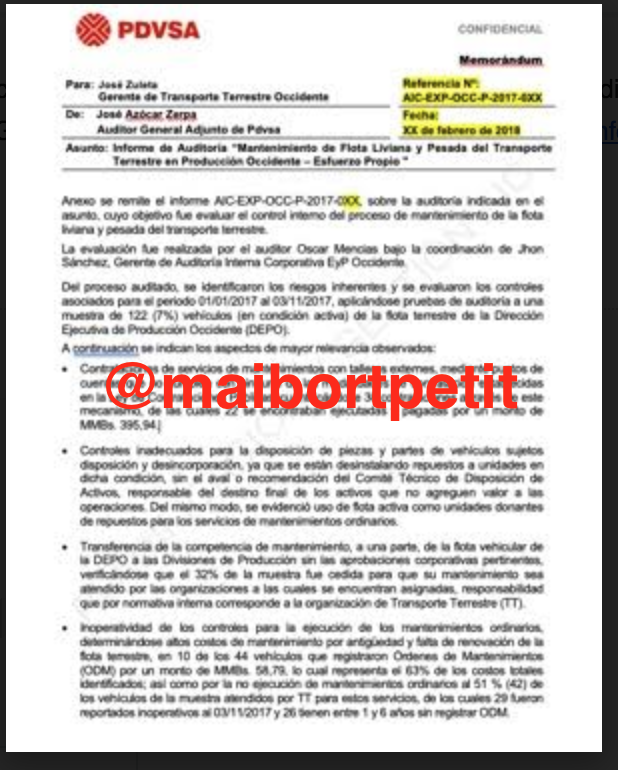

El 16 de febrero de 2018, José Azócar Zerpa, gerente funcional de auditoría interna EyP, remitió el memorando con carácter confidencial a Cliserio Veracierta, presidente de la Empresa Mixta Boquerón, para hacer de su conocimiento el Informe de auditoría “Evaluación de Rentabilidad y Costos de Producción Empresa Mixta Boquerón, S.A” – Oriente, el cual estaba identificado con el AIC-EXP-ORI-P-2017-018. Allí se daba cuenta de la evaluación practicada a la información financiera y contable asociada a la rentabilidad de la Empresa Mixta Boquerón, S.A. Los auditores querían constatar la razonabilidad y correcta imputación de los conceptos del Costo de Producción, Costos por Barril y Gastos Administrativos de la referida empresa mixta.

El trabajo auditor estuvo a cargo de María Malavé, quien actuó bajo la coordinación de Yassir Marcano, Gerente de Auditoría Interna Oriente, quienes desarrollaron el análisis con el apoyo del personal de las distintas gerencias adscritas a la empresa mixta Boquerón, S.A., en el área de oriente, a saber, Finanzas, Planificación, Gerencia General.

En primer término, el auditor advierte que la empresa mixta Boquerón presenta una tendencia acelerada en el aumento de los costos de producción y una disminución progresiva de su producción de petróleo. Como ejemplo de primero cita que en 2014 los costos de producción fueron de Bs. 364,67 millones, mientras en 2016 se ubicaron en Bs. 3.497 millones. Con relación a la producción petrolera, esta fue de 6,52 MBPD en 2014, en tanto en 2016 se ubicó en 3,89 MBPD.

Tal situación, alertó el informe, afectaba negativamente los índices de productividad y rentabilidad en operaciones de la referida empresa mixta.

Incumplimiento de las normas de contabilidad

Seguidamente, el informe alertó sobre el incumplimiento de las normas nacionales e internacionales de contabilidad, lo cual genera riesgos de interpretación tergiversada de la información contable, así como inconsistencia acerca de la verdadera situación financiera y rentabilidad de la empresa mixta, especialmente la referida al manejo de las tasas de cambio bolívares-dólares para expresar los resultados financieros.

El auditor cita específicamente el cierre del ejercicio 2015 la aplicación de una tasa de cambio mayor para ajustar en USD -89,3 millones el saldo de la cuenta por pagar por concepto de actuariales (jubilaciones), registrando como contrapartida ganancias por ajuste cambiario, lo que generó resultados financieros aparentemente positivos.

Resultados financieros con pérdidas

La auditoría precisa que se establecieron estimados por parte de Auditoría Interna sustentados en registros contables en moneda original y excluyendo el efecto por ajuste en tasa de cambio para el 2016 la cual pasó de Bs. 6,30 por dólar a Bs. 198,69 por dólar.

Tal situación llevaría a reflejar unos resultados financieros para Boquerón con una pérdida en operaciones por el orden de USD 521,56 millones.

Igualmente, advirtieron que esto determinaría un aumento considerable del costo por barril, el cual pasó de USD 37,31 por barril a USD 397,29 por barril en 2016.

Finalmente, los auditores refieren que los resultados del informe y las acciones acordadas de discutieron y validaron en reuniones en las que participaron representantes de las gerencias de Finanzas, Planificación, Gerencia General, así como de la Gerencia de Auditoría Interna Oriente. Se acordó implementar un conjunto de acciones para atender las situaciones identificadas, las cuales tendrían seguimiento por parte de la gerencia de auditoría interna EyP.

El informe se remitió con copia a Juan Carlos Pérez, Gerente General División Furrial; Robiro Molina, Director Ejecutivo Adjunto Producción Oriente; y a Beatriz Rincón, Gerente Planificación Auditoría Interna Corporativa.

CITAS

[1] Venezuela Política. “Cacería de brujas en PDVSA (Parte 1): Acosan a un auditor por negarse a manipular investigaciones vinculadas a ODEBRECHT y CAMIMPEG”. 11 de febrero de 2010. https://www.maibortpetit.info/2020/02/caceria-de-brujas-en-pdvsa-parte-1.html