En enero de 2021 deberá, finalmente, someterse a juicio por, supuestamente, recibir sobornos a cambio de otorgar contratos de CITGO y PDVSA a José Manuel González Testino.

Por Maibort Petit

Por recibir sobornos por un monto de USD 2,5 millones por parte de los empresarios José Manuel González Testino y Tulio Aníbal Farías a cambio de la aprobación de contratos de CITGO Petroleum Corporation y de Petróleos de Venezuela S.A., José Luis De Jongh-Atencio, exgerente de adquisiciones en el Grupo de Proyectos Especiales de la filial de PDVSA en Estados Unidos, se verá la cara con la justicia en enero de 2012.

En esta primera entrega, damos a conocer la trama de corrupción que llevará a De Jongh-Atencio al banquillo de los acusados del Tribunal del distrito Sur de Texas-División Houston, por haber convertido al activo más valioso de Venezuela en el extranjero en un “instrumento” para violar la ley estadounidense, específicamente la Ley de Prácticas Corruptas en el extranjero.

El esquema de corrupción

En julio del presente año 2020, un Gran Jurado aprobó la acusación formulada por la Fiscalía, dando así inicio al proceso judicial.

Refiere la acusación que, a partir de 2013, José Manuel González Testino, Tulio Aníbal Farías Pérez y otras personas ofrecieron, pagaron, prometieron y autorizaron el pago de sobornos a José Luis de Jongh, tanto en efectivo, como obsequios y otras cosas de valor, a cambio de que el acusado brindara ventajas indebidas para que González, Farías y sus empresas, obtuvieran contratos de CITGO, PDVSA e, incluso, con el grupo de Proyectos Especiales de CITGO.

Para promover el esquema de soborno ilegal y ocultar su naturaleza, José Luis De Jongh ordenó e hizo que González, Farías y otros enviaran los pagos a cuentas a nombre de sus familiares y asociados, así como a cuentas en el extranjero, entre ellas cuentas a nombre de Shell Company A y Shell Company C. Para ello, el acusado y sus co-conspiradores crearon facturas falsas que justificaran estos pagos. Se especifica que al menos en una ocasión, De Jongh dirigió un pago a la Compañía de título A por una inversión inmobiliaria.

Como parte del plan, el acusado blanqueó el producto del soborno haciendo que los fondos se enviaran de cuentas bancarias a nombre de una empresa fantasma a otra. Se explica que la Compañía Shell A envió los fondos a la Compañía Shell B, y luego a cuentas a nombre de sus asociados.

Es el caso de que el acusado hizo que el producto del soborno se transfiriera a través de una serie de cuentas bancarias, incluida la Cuenta de Panamá 1, a nombre de la Compañía Shell A, a la Cuenta de Panamá 2, a nombre de la Compañía Shell B; de la Cuenta de Panamá 2 a la Cuenta de Texas 4 y de la Cuenta de Texas 4 a la Cuenta de Texas 1. Después de ser transferidos a través de dos cuentas panameñas y dos cuentas de Texas, estos sobornos se utilizaron finalmente para comprar bienes raíces residenciales a nombre de José Luis De John en el Distrito Sur de Texas.

El acusado también lavó el producto del soborno enviado los fondos a la Cuenta Suiza de manera similar. Entre 2014 y 2019, De Jongh ordenó que se enviaran transferencias desde la cuenta suiza a la cuenta 1 de Texas, la cuenta 2 de Texas y la cuenta 3 de Texas, ninguna de las cuales estaba a su nombre. Las ganancias del soborno se utilizaron para comprar bienes raíces, se invirtieron o se lavaron a través de cuentas adicionales, como la Cuenta de Texas 2, antes de ser transferidas nuevamente a cuentas a nombre de José Luis De Jongh.

Compra de propiedad

La acusación ilustra la compra de inmuebles con el producto de los sobornos.

Se narra que el 22 de mayo de 2014, José Manuel González y Tulio Aníbal Farías hicieron que la Compañía B transfiriera USD 119.982,50 a la Cuenta 3 de Texas.

En la misma fecha, José Luis De Jongh emitió un cheque de caja a nombre de la Compañía de título A, por USD 120.000 que se giró a la Cuenta de Texas 3 con el objetivo de comprar seis unidades de propiedad comercial en 440 Cobia Drive en Katy, Texas.

Posteriormente, el 28 de julio de 2014, González Testino ordenó transferir USD 1.4 millones de una cuenta suiza bajo su control a una cuenta bajo su control en los Estados Unidos.

Un día después, el 29 de julio de 2014, González Testino ordenó que de la cuenta en estados Unidos se transfirieran USD 1.386.964,40 a la Compañía de título A para completar la compra de los referidos inmuebles.

En adelante, González Testino, Farías y el Empleado A hicieron que los pagos de sobornos destinados al acusado, se enviaran a la Cuenta 1 de Panamá.

Esta operación se llevó a cabo como lo ilustra el siguiente gráfico:

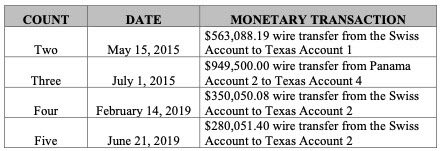

Entre el 7 y el 11 de mayo de 2015, José Luis De Jongh ordenó transferir USD 950.000 de la Cuenta de Panamá 1 a la Cuenta de Panamá 2.

Luego, el 1 de julio de 2015 ordenó transferir USD 949.500 desde la Cuenta de Panamá 2 a la Cuenta de Texas 4.

El 2 de julio de 2015 el acusado transfirió casi todos los fondos restantes, a saber, USD 4.890, de la Cuenta 1 de Panamá a la Cuenta 2 de Panamá. Ese mismo día, ordenó transferir USD 5.241 de la Cuenta de Panamá 2 a la Cuenta de Texas 4.

Posteriormente, el 27 de diciembre de 2016, De Johgh ordenó transferir USD 903.000 de la Cuenta de Texas 4 a la Cuenta de Texas 1. El mismo día hizo que se girara un cheque de caja a la Compañía de título A por USD 899.625,13 a la Cuenta 1 de Texas para comprar una propiedad residencial.

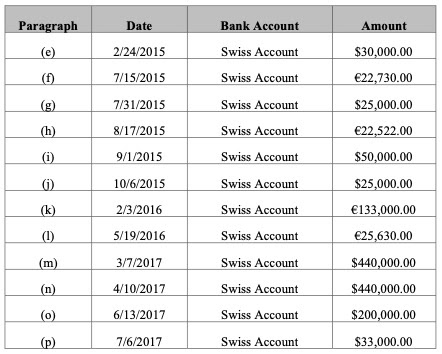

La cuenta suiza y las transferencias

Seguidamente, la acusación refiere que posteriormente José Manuel González Testino y Tulio Aníbal Farías ordenaron que los sobornos para el acusado se enviaran a la Cuenta Suiza.

Esto ocurrió así:

. El 10 de diciembre de 2014, De Jongh hizo que se transfirieran USD 130.083,28 de la Cuenta Suiza a la Cuenta 3 de Texas.

El 15 de mayo de 2015 hizo que se transfirieran USD 563.088,19 de la Cuenta Suiza a la Cuenta 1 de Texas.

El 24 de febrero de 2017, el acusado le envió a González Testino un correo electrónico con el asunto, traducido al inglés, “para factura (ADJUNTO EN EXCEL PARA QUE LA FACTURA SE PUEDA EDITAR)” y adjuntó un archivo de Excel que contenía una plantilla en blanco para una factura de Shell Company C e indicaba al destinatario de la factura que pagara la cuenta suiza.

Después, el 27 de mayo de 2017, González Testino envió un correo electrónico a dos de sus socios comerciales ordenando transferir USD 200.000 a la Cuenta Suiza.

El 13 de junio de 2017, una empresa bajo el control de González Testino transfirió USD 200.000 a la Cuenta Suiza.

El 21 de junio de 2019, De Jongh hizo que se transfirieran USD 280.051,40 de la Cuenta Suiza a la Cuenta 2 de Texas.

El 28 de junio de 2019 el acusado hizo que se transfirieran USD 280.000 de la Cuenta de Texas 2 a la Cuenta de Texas 1. El mismo día, hizo transferir USD 250.029 de la Cuenta 1 de Texas a una cuenta a su propio nombre en el Distrito Sur de Texas.

El 5 de julio de 2019, el acusado hizo que se transfirieran USD 30.029 de la Cuenta 1 de Texas a la misma cuenta a su propio nombre.

Viajes y entretenimiento

La acusación narra que, en octubre de 2014, Tulio Aníbal Farias acompañó a José Luis De Jongh a un juego de la Serie Mundial en San Francisco, California, y corrió con los gastos.

Luego, el 1 de febrero de 2015, Farías acompañó al acusado al Super Bowl XLIX, en Glendale, Arizona, también pagando por todo.

El 16 de mayo de 2017, González Testino le dio al acusado entradas para el concierto de U2 el 11 de junio de 2017 en Miami, Florida.

Los cargos

Seis son los cargos que enfrenta José Luis De Jongh-Atencio, a saber, un cargo por Conspiración para lavar dinero, cinco cargos por Lavado de dinero.

El sexto cargo, también es por Lavado de dinero, al estimar que el acusado ayudó, instigó y provocó que otras personas participaran en una transacción monetaria que afectara el comercio interestatal en propiedad derivada por un valor superior a USD 10.000, derivados de un soborno de un funcionario extranjero.